クレジットカードを持つ際は、利用限度額や盗難時のリスクも含めて複数枚所持するのがおすすめです。

一般社団法人日本クレジット協会が行った調査によると、日本人のクレジットカード平均保有枚数は2.87枚であり、ほとんどの人が2枚以上のクレジットカードを保有しています。

しかし、中にはまだ2枚目のクレジットカードを保有しておらず、どのようなカードが望ましいのか悩んでいる人もいると思います。

2枚目のクレジットカード選択に悩んでいる人のために、複数枚カードを持つメリットやおすすめのカードの組み合わせ、2枚目のおすすめクレジットカードを本記事でご紹介します。

この記事を読んで、自身にぴったりな2枚目のクレジットカードを選んでください。

最初に、クレジットカードを2枚持つメリットから見ていきましょう。

クレジットカード2枚目を持つメリットは利用店舗数の幅が広がるなど5点

クレジットカードを複数枚所持するメリットは、以下の5点です。

- 利用店舗の幅が広がる

- 1枚目のクレジットカードが利用限度オーバーの際も対処できる

- 盗難やカード不良など不測の事態にも対処が可能

- 付帯サービスや優待をより多く享受できる

- 家計管理が簡便になる

クレジットカードが1枚のみでは対応できなかった点も、2枚目のカードによって解決する場面も多くあります。

2枚目のクレジットカードを持つメリットが分からないという人は、以下の点を参考にしてください。

国際ブランドを変えると利用店舗の幅が広がる

2枚目のクレジットカードを所持する利点は、利用できる店舗が増え利便性が上がる点です。

特に国際ブランドを変更すると、利用店舗数が増えるため事前に多額の現金を用意するといった手間も減ります。

国際ブランドとは、クレジットカードを世界中で使用するための、決済システムネットワークを持っているブランドのことです。

VISAやMastercard、JCBなどが代表的な国際ブランドにあたります。

総合デパートやショッピングモールなど大きな店舗であれば、おおむねほとんどの国際ブランドに対応しており、差はほとんど感じません。

しかし、個人店舗や病院などは1つの国際ブランドのみ対応という場合も多く、クレジットカードが1枚だけでは利用できない店舗も発生します。

上記の様な場面でも2枚以上のクレジットカードと国際ブランドの所持によって、支払いできる可能性も高くなり、利便性も上がるでしょう。

1枚目のカードが利用限度額を超えた場合でも対応できる

クレジットカードを2枚以上持つ場合による、利用限度額の増額も利点の1つです。

クレジットカードには各々利用限度額が設定されており、限度額を超える金額の買い物はできません。

日常生活で使用する分にはそれほど問題ありませんが、引っ越しで家具を購入する場合など大きな金額の商品を購入する際に、限度額を超えてしまいクレジットカードが使用できない場合もあります。

その際、2枚目のクレジットカードで支払いできるため、慌てて現金を用意するといった事態も避けられるでしょう。

盗難やカード不良などの不測の事態に対応できる

盗難やカード不良で1枚目のクレジットカードが使用不可能になった際も、2枚目の所持によって支払い不可能といった事態を回避できる可能性があります。

特に海外旅行など簡単には現金が下ろせない状況の際に、クレジットカードが1枚だけでは困った事態になる場合も予想されます。

盗難やカード不良はいつ起こるか分からないため、不測の事態に備えるためにも、早めに2枚目のクレジットカードをつくると良いでしょう。

2枚分のクレジットカード優待サービスを享受できる

クレジットカードには各々異なった特典がついており、複数枚所持した場合は両方の特典や優待を享受できます。

一般的なクレジットカードの傾向と、特典や優待をまとめました。

| クレジットカード会社の種類 | 特徴 |

|---|---|

| 企業の提携カード (JALカードやエポスカードなど) | 特定店舗内やサイト内でポイントアップや優待を受けられる傾向がある |

| ブランド発行クレジットカード (JCBカードやARERICAN EXPRESSカードなど) | 付帯保険が手厚い傾向独自の優待やサービスが豪華 |

提携カードとブランド発行カードを両方の所持により、幅広い優待やサービスを受けられ利便性も上がるでしょう。

家計管理が簡便になる

家計管理が苦手という人は、クレジットカードを複数持つと家計管理が簡便になります。

例えば家賃などの生活に必要な費用は1枚目のカードで支払い、飲み会などの突発的な費用を2枚目のカードで支払うと、使いすぎなどが一目瞭然です。

クレジットカードごとに引き落としの銀行口座を変更すると、さらに支出がはっきりし、使いすぎ防止にも役立つでしょう。

使途不明金が多く悩んでいる人には、ぜひ実践してみてください。

クレジットカードは1枚のみよりも、複数枚所持した方がメリットが大きく利便性もあがります。

しかし、1枚目と同じようなクレジットカードを所持してもメリットが上手く生かせません。

そのため、2枚目のクレジットカードを選択する際は、両方の特徴を生かせるカードに申し込みをするのが得策です。

2枚目のクレジットカード選びのポイントは国際ブランドを変えて強みの違うカードを選択する

2枚目のクレジットカードを検討する際は、1枚目のクレジットカードがどのような特徴なのかを考えてから、1枚目と特徴の異なったカードを選択するのを推奨します。

具体的なポイントは、以下の通りです。

- 1枚目と異なる国際ブランド

- 1枚目と強みが異なるクレジットカード

以下で、詳しく解説していきます。

1枚目と異なる国際ブランドのクレジットカードを申し込む

国際ブランドはブランドごとに独自の決済ネットワークを持っているため、国際ブランドを分けると各々のブランドの利点が生かせます。

代表的な国際ブランドと特徴は、以下の通りです。

| 国際ブランド | 特徴 |

|---|---|

| VISA | 知名度が高く世界各国で加盟店が多い アメリカは特に利用可能店舗数が多め |

| Mastercard | 知名度が高く世界各国で加盟店が多い ヨーロッパ方面に利用可能店舗が多い |

| JCB | 日本発の国際ブランド 日本では利用可能店舗数が多い QUIC Pay提供元 |

| AMERICAN EXPRESS | 老舗国際ブランド 優待サービスや付帯サービスが厚い |

例えば、1枚目のブランドがJCBの場合、海外でシェア率の高いVISAかMastercardを2枚目にして世界中どこでもクレジットカードで支払えるようにすると良いでしょう。

現在自身が持っているクレジットカードの特徴を把握してから、2枚目のカードを選んでいくと良いでしょう。

他にもAMERICAN EXPRESSを2枚目にして、優待やサービスを充実させるといった方法も有効です。

自身の行動範囲に合わせて、2枚目の国際ブランドを選択するのが望ましいでしょう。

1枚目と強みが異なるクレジットカードを申し込む

1枚目と特徴が異なり、強みが違うクレジットカードを選択するという点も大切です。

強みが似たようなクレジットカードを作成しても、ポイントが分散されてしまい、かえって効率が悪くなってしまう可能性があるためです。

例えば1枚目が還元率を考えたクレジットカードの場合、2枚目はステータスカードにするなど工夫をすると、クレジットカードごとの強みを上手に使えます。

他にも、JALカードやSuicaカードなど特定の場所でポイントが多く貯まったり優待が厚かったりと、頻繁に利用する場所で有利になるクレジットカードも2枚目として人気があります。

現在自身が持っているクレジットカードの特徴を把握してから、2枚目のカードを選んでいくと良いでしょう。

ただ、数あるクレジットカードの中から自分に合った組み合わせを探すのは至難の技です。

そのため、どのような組み合わせが効率的なのかを見ていきましょう。

おすすめクレジットカードの組み合わせは決済カードとステータスカードの組み合わせなど3点

1枚目と2枚目のクレジットカードとして推奨の組み合わせは、以下の通りです。

- 国際ブランドの決済カードとステータスカード

- 国際ブランド発行カードと提携カード

- 基本還元率が高いカードと特定場面で還元率が高くなるカード

どの組み合わせを選んでもクレジットカードの強みを生かせるほか、2枚目を全く使わなかったという事態も避けられるでしょう。

どの組み合わせが、自分にとって最適かを確認していきましょう。

国際ブランドの決済カードとステータスカードの組み合わせは海外使用派向きの組み合わせ

まずは、国際ブランド自体の強みでクレジットカードを分けていく方法です。

国際ブランドにも強みがあり、各々特徴が異なっています。

| 国際ブランド | 強み |

|---|---|

| VISA | 決済カード 世界各国で加盟店が多い 特にアメリカ方面に強い |

| Mastercard | 決済カード 世界各国で加盟店が多い 特にヨーロッパ方面強い |

| JCB | 決済カード 日本での利用可能店舗数は多い 海外での利用店舗はVISAやMastercardより少なめ |

| AMERICAN EXPRESS | ステータスカード ハイブランドバッグレンタル優待やベンツレンタルでポイントが大きく貯まるなど独自の優待が人気 海外や国内旅行の付帯保険も手厚い場合が多い |

決済カードとは決済機能ネットワークに強みを持ち、世界各国でクレジットカードを使用できる点を重視しているブランドです。

ステータスカードとは、旅行保険が充実していたり、優待や割引サービスが豊富などクレジットカード自体のサービスを重視しているカードのことです。

例えば、1枚目をVISAかMastercadにして世界各国で使用できるクレジットカードを作り、2枚目には旅行保険が厚いAMERICAN EXPRESSにします。

それにより、海外旅行の際に1枚目のクレジットカードでショッピングを楽しみ、2枚目のカードで旅行中の事故に備えるといった使い方ができます。

よく海外に旅行したり出張したりする人には、とても向いている組み合わせです。

国際ブランド発行カードと提携カードの組み合わせは国内使用派向きの組み合わせ

国際ブランドが独自に発行するクレジットカードと、その他企業が発行する提携カードで分ける方法も推奨の組み合わせです。

国際ブランド発行カードと提携カードの違いは、以下の通りです。

| 国際ブランド発行カード (プロパーカード) | 提携カード | |

|---|---|---|

| 発行元 | 国際ブランド (JCB、AMERICAN EXPRESSなど) | 国際ブランド以外の企業 (Amazon、JALなど) |

| メリット | 優待サービスが幅広く手厚い傾向 | 特定店舗などで割引やポイントアップがある |

| デメリット | 還元率は低め 審査が提携カードより厳しい場合がある | 特定店舗以外は有利となる点が少ない |

国際ブランドカードは年会費がかかる場合もあり、その分ステータス重視でクレジットカード自体のサービスが充実してる傾向があります。

国際ブランド発行のクレジットカードは、プロパーカードとも呼ばれています。

一方提携カードは、優待店舗でポイント還元率が上がるなど、特定の場面で有利となる傾向が多いです。

そのため、例えば1枚目にJCBカードを作り幅広い優待やサービスを享受し、2枚目を提携カードにしてショッピングなど特定場面で有利になるような使い方ができます。

国内での使用する事をメインとしている人には、向いている組み合わせと言えるでしょう。

ちなみに、VISAとMastercardのプロパーカードはありません。

日本でVISAやMastercardのプロパーカードとして知られているのは、三井住友カードです。

幅広い優待サービスと特定場面での有利さを重視している人は、プロパーカードと提携カードの組み合わせを検討してみてください。

基本還元率が高いカードと特定場面で還元率が高くなるカードの組み合わせはお得にポイントを貯めたい派向きの組み合わせ

還元率を重視してクレジットカードを組み合わせる方法も、推奨の組み合わせです。

1枚目にはどこで使用しても還元率が高めのカードを選び、2枚目には特定の場面でポイント還元率が上がるクレジットカードを選ぶと、ポイントの取り逃しも少なくなるでしょう。

高還元率とは何%かという確実な定義はありませんが、基本的に1%を超えると高還元率といわれています。

代表的な還元率1%越えのクレジットカードは、以下の通りです。

| カード名 | 基本還元率 |

|---|---|

| JCBカードW | 1.0% |

| Pay Payカード | 1.0% |

| リクルートカード | 1.2% |

| 楽天カード | 1.0% |

上記のクレジットカードであれば、どこで使用しても1%以上のポイント還元を受けられます。

さらに、自身のよく利用する店舗で還元率が高いクレジットカードの使用により、効率よくポイントを貯められるでしょう。

とにかくお得にポイントを貯めたい人は、上記の組み合わせを実践してみてください。

2枚目のクレジットカードの選び方と相性の良い組み合わせを把握した上で、2枚目として推奨できるクレジットカードをご紹介します。

2枚目におすすめのクレジットカード5選

利便性や付帯サービスを考慮し、2枚目として推奨できるカードは以下の5枚です。

- JCBカードW

- 三井住友カード(NL)

- アメリカン・エキスプレス・グリーン・カード

- JALカードSuica

- エポスカード

1枚目のカードによって2枚目に選択するカードの特徴も変わってくるため、以下を参考にして自身に最適の1枚を見つけてください。

国際ブランドカードながら高還元率を誇るJCBカードW

JCBカードWはJCB発行の国際ブランドカードでありながら、高い還元率を誇るクレジットカードです。

| 還元率 | 1.0%〜5.5% |

|---|---|

| 国際ブランド | JCB |

| 年会費 | 永年無料 |

| 申込年齢 | 19〜39歳 |

| 付帯保険(利用付帯) | 海外:最高2,000万円 国内:- |

| 優待店舗 | Amazon Starbucksなど |

JCBカードWは、基本還元率1.0%と還元率が高いのが特徴です。

さらにJCBカードWは、以下のサイトからショッピングを行うとポイント還元率が上昇します。

- JCB ORIGINAL SERIES

- Oki Dokiランド

上記ポイントアップサイトの中にはAmazonやStasrbucks、じゃらんなど人気の店舗も数多くあり、日常の買い物から旅行などのイベントにいたるまで幅広く利用できます。

他にもJCB発行のプロパーカードしても付帯サービスも充実しており、海外旅行保険は最高2,000万円保証の保険も付帯しています。

ディズニーリゾートのオフィシャルパートナーとしてペアチケットが当たるキャンペーンやイベントへの招待などもおこなっており、豪華な優待も人気の1つです。

まさに、ポイント還元を狙う人も、そして海外旅行派にも推奨の1枚といえるでしょう。

ただし、JCBカードWも申し込み可能年齢は19歳から39歳までです。

一度カードが発行されてからは40歳以降も特典は継続されるため、40歳間近の人は早めに申し込みをしておきましょう。

参照:JCBカードW

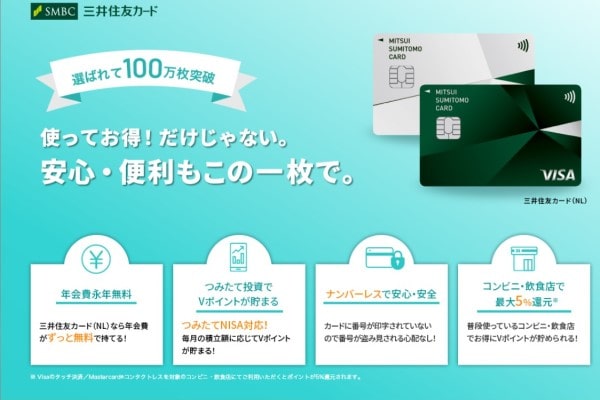

付帯保険が変更可能でVポイントの使い道も幅広い三井住友カード(NL)

三井住友カード(NL)は付帯保険が無料で変更可能であり、付与ポイントの使い道の幅広さが魅力のカードです。

| 還元率 | 0.5%〜5.0% |

|---|---|

| 国際ブランド | VISA Mastercard |

| 年会費 | 永年無料 |

| 申込年齢 | 18歳以上(高校生を除く) |

| 付帯保険 (利用付帯) | 海外:最高2,000万円 国内:- ※保険は変更可能 |

| 優待店舗 | セブンイレブン ローソン マクドナルドなど |

三井住友カードは、無料で付帯保険が変更可能です。

変更可能な保険は、以下の通りとなります。

| 保険名 | 補償内容 |

|---|---|

| 日常生活安心プラン (個人賠償責任保険) | 日常生活の中で他人にケガをさせたり物を壊した際で法律上の相談賠償責任を負った際の損害を補償する |

| ケガ安心プラン (入院保険(交通事故限定)) | 交通事故によるケガの入院代や手術代を補償する |

| 持ち物安心プラン (携帯品損害保険) | 身の回りの持ち物の盗難、破損、火災被害を補償する (偶然な損害が発生したときの補償) |

海外旅行にほとんど行かないという人でも、自分に合った保険に変更できます。

他にも、三井住友カードを利用する場合に貯まるVポイントはショッピング以外にも様々な用途に使用可能です。

- 三井住友銀行の振込手数料として使用できる

- Amazonギフト券やGoogle Playギフトカードなどへ交換も可能

- ポイントで商品に交換できる

- Vポイントをマイルへ移行

- SBI証券で投資信託の買付に利用

ネットショッピングはそれほどしないという人でも、自身に合ったポイントの使い道を選択できます。

ポイントを貯める際も自身のよく使う店舗を3店舗まで登録したうえで、登録店舗で三井住友カードを利用すると還元率が1%となる特典もあります。

セブンイレブンやマクドナルドではタッチ決済をすると還元率は5%まで上昇するなど、優待店舗では高還元が期待できるでしょう。

三井住友カードは保険も変更できるほか、よく利用する店舗でのポイントも貯められるなど、ポイントも様々な使い道ができます。

自分にぴったりの1枚を作りたい人には、最適のカードといえるでしょう。

ステータスカードとして名高いアメリカン・エキスプレス・グリーン・カード

アメリカン・エキスプレス・グリーン・カードは豪華な優待を利用できるカードです。

| 還元率 | 0.3%〜0.5% |

|---|---|

| 国際ブランド | ARERICAN EXPRESS |

| 年会費 | 月額1,100円(年13,200円) |

| 申込年齢 | 20歳以上 |

| 付帯保険 (利用付帯) | 海外:最高5,000万円 国内:最高5,000万円 |

| 優待店舗 | Mercedes-Benz rent Laxusなど |

アメリカン・エキスプレス・グリーン・カードは、ステータスカードとして知られているARERICAN EXPRESSが発行するクレジットカードで、リッチな優待を受けたい際に利用したいカードです。

アメリカン・エキスプレス・グリーン・カードで受けられる代表的な優待は、以下の通りとなります。

| 優待店舗名 | 特徴 |

|---|---|

| Mercedes-Benz Rent | メルセデスベンツのレンタルでポイントアップ |

| Laxus | ハイブランドバッグサブスクの割引ポイントをプレゼント |

| KARITOKE | 腕時計サブスクの割引ポイントプレゼント |

| Berlits | 英会話や他語学の受講料10%OFF |

| ENOTECA | ワインのオンラインショップが5%OFF |

高級レンタルやサブスクリプションに割引やポイントアップが付くため、これからワンランク上の体験を楽しみたい人にはうってつけの1枚といえます。

他にも国内外の旅行保険も手厚く、最大5,000万円まで保証されます。

ステータスカードとしても有名であり、会社の接待などで人前に出しても恥ずかしくないカードです。

優待だけではなく、公の場でも恥ずかしくない1枚をお探しの人にうってつけのクレジットカードといえるでしょう。

グリーン・オファーズ™|アメリカン・エキスプレス・グリーン®・カード

人気の国際ブランドを選択可能でマイルもJREポイントも貯まるJALカードSuica

JALカードSuicaはVISAやMastercard、JCBにAMERICAN EXPRESSといった人気の国際ブランドが選択可能であり、2種類のポイントが貯まる珍しいカードです。

| 還元率 | マイル0.5%〜1.0% JREポイント0.5%〜5.0% |

|---|---|

| 国際ブランド | VISA Mastercard JCB ARERICAN EXPRESS |

| 年会費 | 2,200円 |

| 申込年齢 | 18歳以上(高校生除く) |

| 付帯保険 (自動付帯) | 海外:最高1,000万円 国内:最高1,000万円 |

| 優待店舗 | JALパック 国内空港店舗BLUE SKYなど |

JALカードSuicaでは、JALマイルとJREポイントの2種類のポイントが貯まります。

通常使用の場合はJALマイルが貯まり、JR東日本で利用した場合はJREポイントが貯まるようになっています。

Suicaはオートチャージが可能であり、オートチャージの際には1.5%のポイントが還元されます。

さらに、モバイルSuicaでの定期券購入やグリーン券購入で5%が還元されます。

毎日の出勤でもポイントを貯めたい、出張の時もポイントを逃したくないという人に一押しのカードといえるでしょう。

他にもJALカードSuicaはVISAやMastercard、JCBにAMERICAN EXPRESSの4ブランドを選択可能です。

国際ブランドで悩みたくない人にも、推奨の1枚といえます。

年会費無料で海外旅行保険が自動付帯するエポスカード

エポスカードは年会費無料ながら、海外旅行保険が自動付帯されているカードです。

| 還元率 | 0.5% |

|---|---|

| 国際ブランド | VISA |

| 年会費 | 永年無料 |

| 申込年齢 | 18歳以上(高校生除く) |

| 付帯保険 (自動付帯) | 海外:最高1,000万円 国内:- |

| 優待店舗 | HIS 近畿日本ツーリスト コナミスポーツなど |

エポスカードの利点は、海外旅行保険の自動付帯サービスといえるでしょう。

旅行保険の自動付帯とは、旅行代金を当該クレジットカードで支払わなくても保険の対象となるサービスです。

通常クレジットカードに付帯している保険の対象となるには、旅行代金を対象クレジットカードで支払わないと補償の対象となりません。

しかし、エポスカードは旅行代金を別のクレジットカードで支払った場合でも補償の対象となります。

他にも旅行前のショッピング利用枠が一時的に増額可能であり、盗難や紛失時の不正使用も全額補償してくれます。

海外旅行に手厚いクレジットカードが欲しいけど、代金は別のクレジットで払いたいという人にはとても向いているカードといえるでしょう。

複数枚クレジットカードを所持する場合は2枚分の特典が利用できるため、メリットも大きくなります。

しかし、複数枚クレジットカードを持つ場合の注意点も存在します。

2枚目のクレジットカードを持つ際の注意点は使用金額が多くなる可能性があるなど4点

2枚以上クレジットカードを持つ場合には、1枚だけの場合と違う注意点があります。

注意点を確認しつつ、自分に合ったクレジットカードを選択していきましょう。

使用金額が大きくなってしまう危険性がある

クレジットカードを複数枚持つ場合により、知らず知らずのうちに利用金額が増える危険性があります。

2018年にJCBがおこなったクレジットカードに関する調査では、クレジットカード保有者は非保有者よりも月間生活費が6.5万円高いという調査結果が出ました。

クレジットカードの保有ができない世帯も含まれているため、一概にはいえませんが、やはり現金を使った感覚が薄く使用金額が増えてしまう傾向にあるといえるでしょう。

複数枚所持した場合、1枚目が利用限度額になっても2枚目で支払いができてしまうため、翌月の生活が苦しくなってしまう可能性もあります。

使いすぎの心配がある人は、複数枚のクレジットカードが登録可能な家計簿アプリを使用すると良いでしょう。

- マネーフォワードME

- Zaim

上記の家計簿アプリはクレジットカードを複数枚登録できるうえ、銀行口座ごとの連携も可能のため、アプリ1つで残高把握が可能です。

アプリを上手に使用しながら、クレジットカードを利用していきましょう。

支払日が分散されてしまう

支払日が異なる日になる点も、気を付けたいポイントです。

特に、支払日前に口座にお金を入れておくという人は、口座の残高不足で引き落としができなくなる可能性もあります。

引き落とし口座を分けている人は、これまで以上にお金の管理が必要になるでしょう。

支払い忘れが心配な人は、カレンダーアプリに支払い日を登録するのが有効な手段です。

アプリでは毎月の設定をすると、すべての月で一度に支払い日が登録できます。

上手に利用して、支払い管理をしていきましょう。

住所変更などの手続きは煩雑になる

住所変更などの、事務手続きの手間が増えるという点もデメリットの1つです。

クレジットカードが1枚の際は、1社で終了していた手続きも複数枚持つ場合は、何社にも手続きの連絡する必要があります。

しかし、現在はインターネット上のマイページで住所変更が可能な場合も多くあります。

インターネットであれば電話の順番待ちをする必要もなく、簡単に変更手続きが可能です。

電話連絡での順番待ちが苦手な人は、インターネットを使用して手続きを行っていきましょう。

年会費が増える可能性がある

複数枚持つことにより、年会費が負担となる可能性もあります。

年会費がかかっていてもそれ以上にポイント還元している場合や、付帯保険やラウンジ使用などの優待を享受できていれば問題ありません。

しかし、年会費がかかるのにほとんど使用していないのであれば、解約するなどして年会費の負担を減らすのが良いでしょう。

1枚目のクレジットカードで年会費がかかる場合は、2枚目のカードは年会費無料のカードを選択するのも有効です。

年会費が負担にならない程度に、クレジットカードを選んでいきましょう。